Mirovine u Hrvatskoj su male. Znate li koliko će iznositi vaša? Vjerojatno ne, jer je proces izračuna mirovine kompleksan koliko i obračun potrošnje struje. Ono što, međutim, već sada znamo je da je prosječna mirovina u Hrvatskoj prilično mala - oko 480 eura neto mjesečno i, mada je za očekivati da će s godinama rasti, mnogi već sada razmišljaju o tome kako je "podebljati" na vrijeme.

Kada su ulaganja u pitanju, u Hrvatskoj nismo previše maštoviti. Tradicionalno, skloni smo ulagati u nekretnine ili pak u oročenu štednju. Plenkovićeva Vlada je početkom 2023. ponudila zanimljivu opciju ulaganja u tzv. narodne obveznice, koje su naišle na sjajan odaziv, međutim, ovi oblici ulaganja traže kontinuitet ili pak veće novčane iznose, što mnogim građanima nije opcija. Zainteresirala nas je, stoga, ideja da pronjuškamo što nude dobrovoljni mirovinski fondovi i kako funkcionira ovaj oblik ulaganja. Treba naglasiti da je riječ o štednji koju je mudro početi koristiti u mirovini, a ne prije toga. Međutim, krenimo od početka. Što su fondovi? Kakve mogućnosti nude, kome se ovaj oblik ulaganja uopće isplati i kada?

Utrka s inflacijom

Kako bismo što jednostavnije prošli kroz ovu kompleksnu temu, obratili smo se za pomoć čovjeku koji je poznat po tome što na jednostavan način zna objasniti komplicirane stvari. Omiljeni hrvatski matematičar Toni Milun rado nam je izašao u susret.

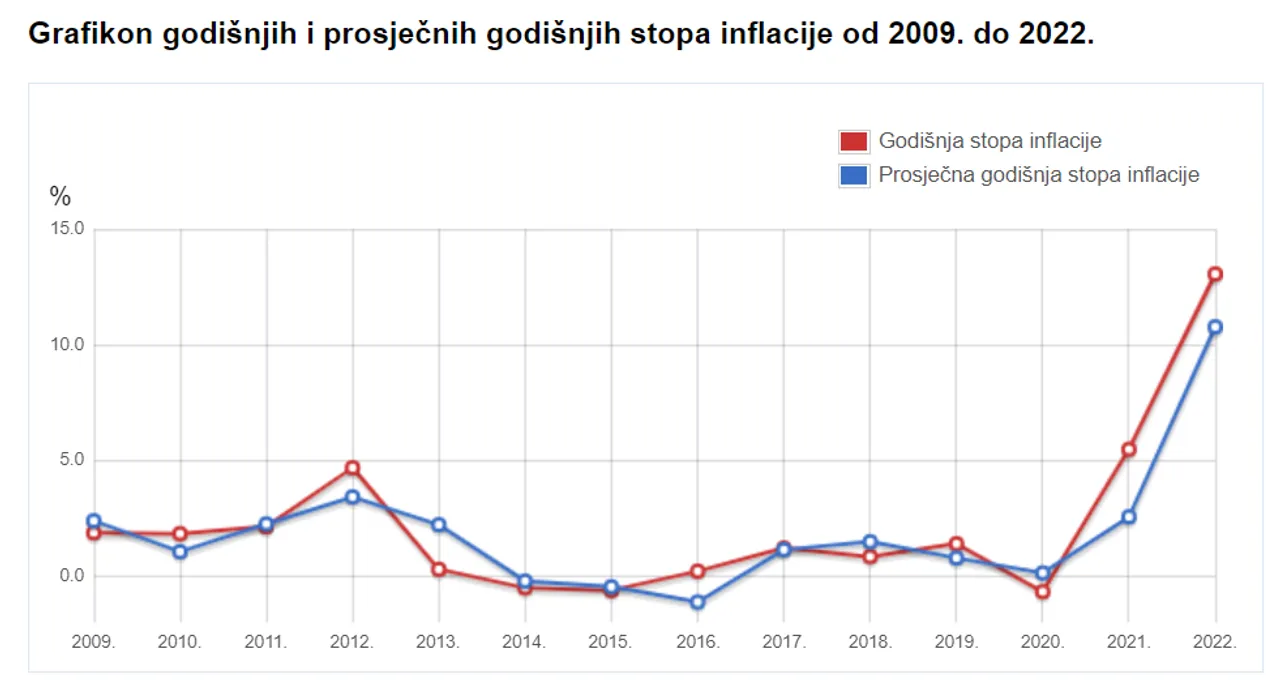

"Što je prvo bitno kada negdje ulažete? Da zarada bude veća nego inflacija. Ali, to se gleda dugoročno", kaže Toni Milun. "Nezgodno je što u zadnje vrijeme imamo ogromnu inflaciju. Godišnja stopa inflacije u 2022. je bila 13,1 posto. Godinu prije 5,5 posto. U prosjeku se svake četiri godine dogodi neki oblik krize i mnogi se tada uplaše. Ali, kada se pogleda dugoročno razdoblje, situacija uopće nije tako loša", dodaje.

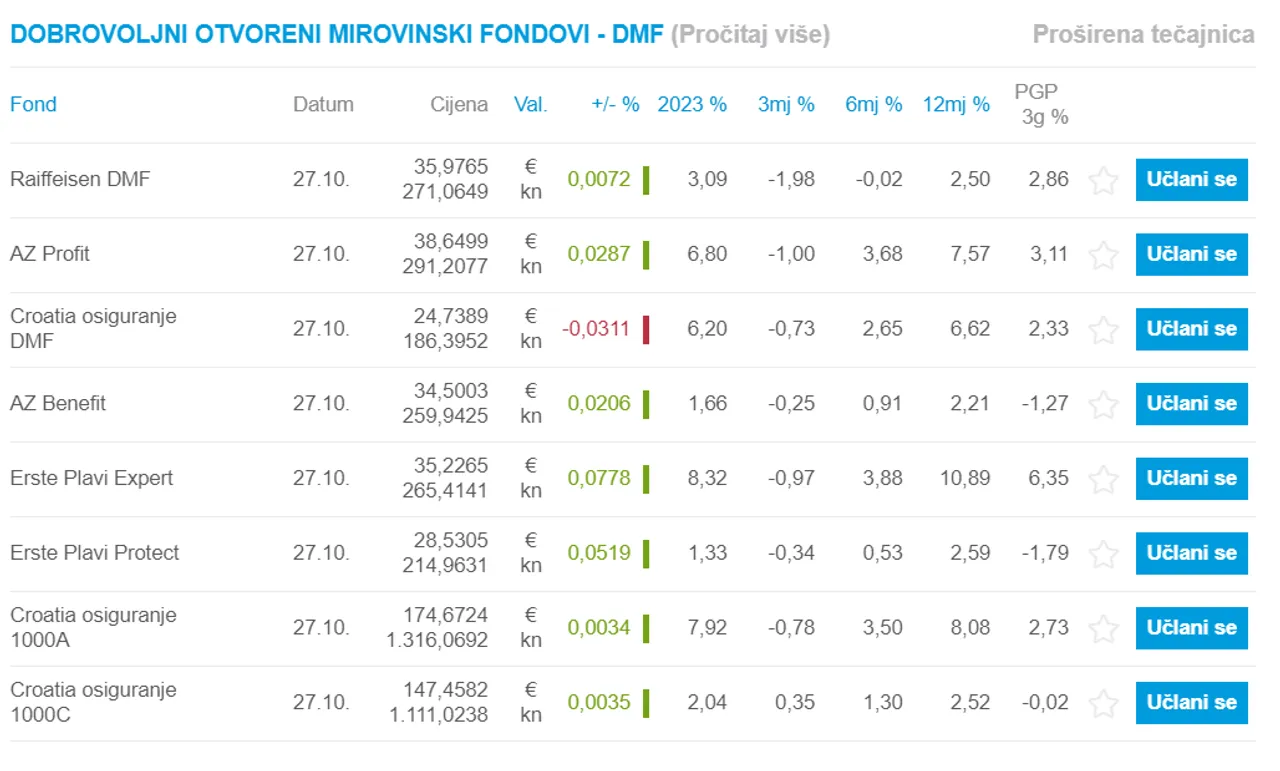

Milun naglašava da prije covid pandemije nekoliko godina nismo imali inflaciju. U kontekstu dobrovoljnih mirovinskih fondova - a u Hrvatskoj ih imamo osam - to znači da su prinosi fondova unatrag deset godina u prosjeku bili bolji od inflacije.

Tri glavne prednosti

Tri su glavne prednosti dobrovoljnih mirovinskih fondova, kaže Milun. Prva je već spomenuta, a to je da njihovi prinosi dugoročno premašuju stopu inflacije.

"Druga stvar, imate državne poticaje u iznosu od 15 posto. Optimalno je uplatiti nekih 660 eura tijekom godine, onda je to oko 100 eura poticaja i država ne daje više od toga. Ako vi uplatite 500 eura, oni će vam dati 75 eura", kaže Milun, napominjući da taj novac ne dobivate odmah već tijekom sljedeće godine, uglavnom oko božićnih blagdana. Ali, kaže matematičar, "poklonjenom konju se ne gleda u zube". Važno je pritom naglasiti da maksimalan iznos poticaja od 100 eura (preciznije 99,54 eura) godišnje država daje za godišnje uplate u iznosu do gore spomenutih 660 eura, odnosno bivših 5000 kuna. Svi koji žele godišnje uplaćivati više od tog iznosa, na višak poticaje države ne dobivaju.

Na naše pitanje, koliko se dugoročno može računati na državne poticaje za ovaj oblik ulaganja, Milun je mišljenja da će poticaji ostati jer je državi u interesu da građani ulažu u mirovinsku štednju.

"Ako i ukine poticaje, država ih ionako daje samo za ono što ste uplatili te godine. U tom slučaju, vi uvijek možete prestati s tim oblikom ulaganja i prebaciti se na nešto drugo", kaže Milun. Dodaje kako se interes države da nastavi poticaje ogleda u tome što je, primjerice, prije nekoliko godina isključena ulazna naknada, smanjene su naknade fondova za upravljanje i omogućeno je da se u fondove ulaže iz bruto plaće, što je ujedno i treća prednost ove vrste ulaganja.

"Recimo, ako se možete dogovoriti s poslodavcem da vam uplaćuje u dobrovoljni mirovinski fond iz vaše bruto plaće. Za primjer, recimo da vam je bruto plaća 1600 eura i da dobijete neto od 1150 eura, što je hrvatski prosjek. Ako poslodavac za vas uplaćuje npr. 60 eura mjesečno i time vam umanji bruto za 60 eura, vama je neto plaća manja oko 40 eura. Znači, plaćate 40, a u vaš fond sjeda 60 i već ste u plusu", pojašnjava Milun.

Pritom valja napomenuti da ova računica, korisna u slučaju uplate u dobrovoljni mirovinski fond, može biti otegotna okolnost za one koji namjeravaju realizirati neku vrstu kredita u banci, budući da umanjena neto plaća znači manji iznos odobrenog kredita. Bolovanje ili porodiljni, odnosno situacije u kojima se isplaćuju niže mjesečne plaće, također mogu biti otegotna okolnost. Međutim, dodatni je bonus ulaganja u dobrovoljne mirovinske fondove to što mjesečne uplate nisu obvezujuće kao što je, primjerice, slučaj sa policom životnog osiguranja. Odnosno, uplate je moguće obustaviti u bilo kojem trenutku bez ikakvih procedura, a zatim s njima nastaviti nakon proizvoljne pauze.

Koju vrstu fonda odabrati

Dobrovoljni mirovinski fondovi ugrubo se dijele u dvije grupe: one koji otprilike podjednako ulažu u dionice i obveznice te one koji više ulažu u obveznice, kaže Milun.

"Ovi prvi su dugoročno imali više prinose, oni u pravilu ulažu u otprilike jednako u dionice i obveznice. Ovi koji imaju u prosjeku manji prinos, malo su sigurniji, oni ulažu više u obveznice, ali ispalo je da je 2022. godina bila loša i za obveznice", pojašnjava.

Na pitanje, koji fond je trenutno najbolji, Milun kaže da to svatko mora odlučiti za sebe. Napominje da fondovi koji ulažu više u dionice bilježe veće padove u vrijeme krize, ali i veće prinose u vrijeme rasta. Savjetuje građanima da prilikom odabira uzmu u obzir svoju životnu dob, sklonost riziku i planove poput realizacije kredita. Napominje i da treba ostati hladne glave u vrijeme mogućih potonuća prinosa, jer nakon svake krize obično dolaze rekordne godine rasta.

Potencijalna dobit

Međutim, odlučimo li se za ovaj oblik ulaganja, o kolikim točno prihodima govorimo? Za početak, valja uzeti u obzir da svaki fond uzima naknadu za upravljanje. Ona se kod većine fondova kreće između 1,5 i dva posto te je već oduzeta od prikazanih prinosa svakog fonda. S isplatama je moguće krenuti iza 55. godine života te na određeno razdoblje.

"Recimo, možete reći da želite isplatu na 5 godina, 10 ili 15. Možete odabrati i verziju do kraja života, onda je početak isplate od 60-te godine. Preporučam ljudima da ipak ne diraju taj novac do početka mirovine, jer mirovine su niske i preporuka je čuvati taj novac za mirovinu", kaže Milun koji nam je na konkretnom primjeru i pojasnio kako cijela priča otprilike može izgledati u praksi:

"Zamislimo da krenete uplaćivati po 50 eura mjesečno u periodu od 15 godina. Recimo da je prosječan godišnji prinos tri posto, iako je znao biti i veći. Ali stavimo da ćemo imati prinos tri posto. Vi ste ukupno uplatili 9000 eura tijekom tog razdoblja. Ali, sa zaradom fondova i državnim poticajima u fondu imate 13.000 eura. Znači, dobili ste 4000 eura. I sad idu isplate. Možete birati kako želite isplate kad dođe vrijeme za to, postoji puno opcija, a pokazat ćemo one najčešće. Prvo možete birati želite li dio novca odmah. To može biti 30 posto, 20 posto, 10 posto, ali najbolje ništa jer što više uzmete odmah, manja vam je mirovina iz 3. stupa. Ostatak vam to ide kroz mirovine. Idemo pretpostaviti da će nam se taj novac isplaćivati 15 godina, u mjesečnim obrocima.

POGLEDAJTE VIDEO: Evo što umirovljenici kažu vladajućima: 'Da nam poprave mirovine, da možemo normalno živjeti, a ne da budemo željni običnog kruha'

Možete birati prebaciti novac u jedan od dva MOD-a, tj. mirovinska osiguravajuća društva. Tada biste imali fiksnu mjesečnu mirovinu oko 71 euro sljedećih 15 godina.

A ako imate 65 godina i želite mirovinu baš do kraja života, bez obzira na to koliko ćete još živjeti, tada možete očekivati oko 50 eura mjesečno. Zato se većina građana odlučuje za određeno fiksno razdoblje isplate, a ne do kraja života.

Ako želite ostaviti novac u fondu onda mjesečni iznos koji ćete dobivati varira o poslovanju fonda. Fondovi vam ne mogu ništa garantirati, ali kažu ovako: Ako ostanete u fondu i ako fond ne bude dalje imao nikakav prinos, vi ćete dobivati 15 godina mjesečno u prosjeku po 72 eura. Znači uplaćivali ste po 50, dobivat ćete 72. Ako prinos bude 3 posto, onda u prosjeku dobivate oko 90 eura. A ako prinos bude 5 posto, dobivate prosječno oko 105 eura mjesečno. Ono što je bitno kod ulaganja je da to što zaradite pobijedi inflaciju. To je početni uvjet, a naravno bolje je imati što veću zaradu. Dobra je vijest da su na dulje razdoblje dobrovoljne mirovinske štednje do sad uvijek pobjeđivale inflaciju", pojašnjava Milun.

Dobrovoljna mirovinska štednja ima i svoje nedostatke. Nekima je njihov način ulaganja prekonzervativan pa radije ulažu u dioničke fondove, ETF-ove ili kriptovalute.

Dobro je znati da je moguće ulagati u više fondova istovremeno, ali državne poticaje možete dobiti samo za jedan fond godišnje koji vi odaberete.

"Zgodno je napomenuti da mnogi kreću ulagati baš krajem godine da iskoriste državne poticaje za ovu godinu te da je dobro krenuti s bilo kakvim malim iznosom, pa i 10 ili 20 eura. Ljudi se boje ulagati, ali male uplate su dobar početak za stjecanje navike", zaključuje Toni Milun i dodaje - Dobra vijest za građane je da su ove godine dobrovoljni mirovinski fondovi dobili i konkurenciju – europsku mirovinsku štednju. Zasad možemo uplaćivati jednu takvu štednju, a u najavi je već i druga.