Intervju koji je guverner Hrvatske narodne banke Boris Vujčić dao riječkom Novom listu prošloga je vikenda odjeknuo poput bombe. Govoreći o inflaciji i ulasku Hrvatske u eurozonu, Vujčić je spomenuo i ''nekretninski balon'', odnosno trenutnu precijenjenost stambenih nekretnina pa je kazao kako nije isključena mogućnost rasta kamatnih stopa na kredite. Čak i drastičnog.

"Dužnici s dugoročnim kreditima odobrenima uz varijabilne kamatne stope trebaju biti spremni za još uvijek ipak malo vjerojatan scenarij da im u kratkom roku rate kredita porastu za 10 ili čak 20 posto", izrekao je Vujčić tom prilikom rečenicu koja je smjesta izazvala neugodnu zatečenost mnogih, premda je napomenuo kako je riječ o "malo vjerojatnom scenariju".

Predugo razdoblje niskih kamatnih stopa

Zatečen je bio i premijer Andrej Plenković koji je odmah poručio guverneru "neka malo objasni svoju izjavu" te Vladi "priopći ako nešto misli o tome", odnosno o drastičnom rastu kamata na kredite. Guverner Vujčić potom je ublažio svoju izjavu te ponovio da je porast kamatnih stopa od 10 do 20 posto "vrlo malo vjerojatan scenarij", ali da građani "trebaju biti svjesni i toga rizika". Podsjetio je da smo u razdoblju najnižih kamatnih stopa te se osvrnuo na kredite s varijabilnom kamatnom stopom koji se smatraju rizičnijima.

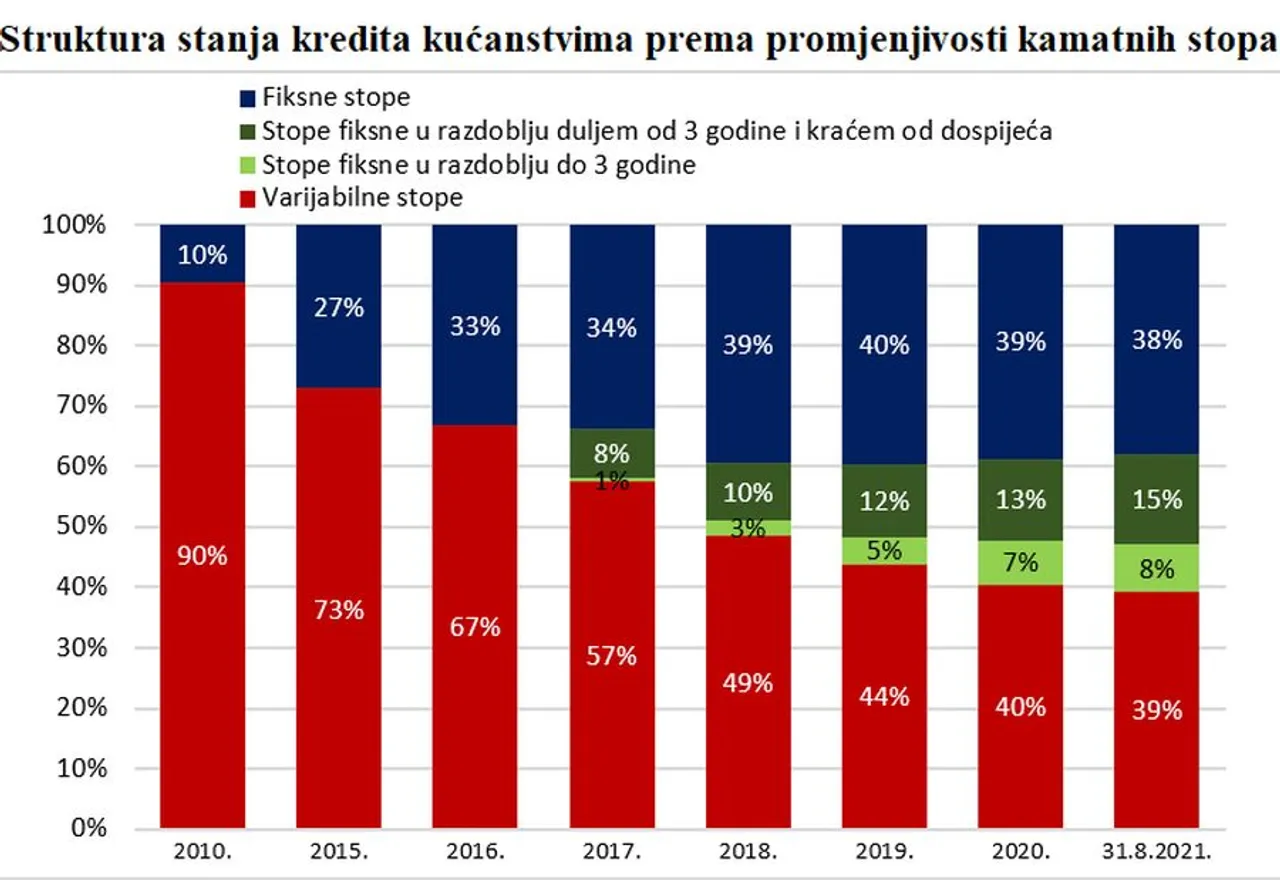

"Došli smo u situaciju da su varijabilne kamatne stope pale s 90 posto 2015. godine na nekih 38 posto danas. Stambeni krediti, samo desetak posto je uz varijabilnu stopu, a većina ih ima zaštitu za cijelo razdoblje. Ranjivost stanovništva puno je manja nego što je bila prije pet-šest godina", poručio je Vujčić.

Da smo predugo u neodrživom razdoblju niskih kamatnih stopa kazao je jučer za Net.hr i ekonomski analitičar Damir Novotny.

"Možemo očekivati da će se u narednim godinama normalizirati kamatne stope i na štednju i na kredite. Mi ćemo 2023. vrlo vjerojatno ući u eurozonu i kamatne stope će se izjednačavati. Ovo dugo razdoblje niskih kamatnih stopa mora se približiti svome kraju. Hoće li se to dogoditi naredne godine ili kroz nekoliko idućih godina, zasad je teško reći, ali svakako će se dogoditi", rekao nam je Novotny dodavši da oko toga ne bi trebalo "stvarati osjećaj panike ili katastrofe".

'Kratkoročno ne očekujemo takav razvoj'

No 'buba' je ubačena u uho i štogod govorili i guverner HNB-a i premijer i analitičari, kreditno zaduženi građani teško će se oteti barem osjećaju strepnje, ako ne i panike. A hoće li u narednom razdoblju rasti rate kredita i u kojem postotku, pitanje je koje smo postavili Hrvatskoj narodnoj banci. Ondje kažu kako je trenutno svaka prognoza u vezi kretanja kamata u idućem razdoblju nezahvalna, ali da su postojeće okolnosti, i globalne i lokalne, takve da "u kratkom roku ne bi trebale stvoriti pritiske na povećanje kamatnih stopa na domaćem tržištu".

"S jedne strane, Europska središnja banka (ECB) je započela proces smanjenja obujma otkupa vrijednosnih papira, s tim da bi najvjerojatnije do ožujka naredne godine smanjivala krizne, pandemijske poticaje. Referentne kamatne stope ECB-a bi se trebale povećati tek u idućim fazama, nakon što se potpuno obustavi otkup vrijednosnih papira, što se još ne očekuje tijekom naredne godine. S druge strane, dugoročne kamatne stope ipak ovise o očekivanjima budućih kratkoročnih stopa pa se već u ovoj fazi može očekivati njihov polagani rast. Dakle, postoje određeni globalni elementi koji mogu lagano pogurati dugoročne kamatne stope i u Hrvatskoj. No, zbog solidnih makroekonomskih fundamenata i iznimno visokih viškova likvidnosti na domaćem tržištu koje su rezultat ekspanzivne monetarne politike HNB-a, ipak u kratkom roku ne očekujemo takav razvoj događaja", rekoše na naš upit u HNB-u.

'Potrošači su danas zaštićeniji nego ikada'

U HNB-u napominju da su potrošači danas zaštićeni od rasta kamatnih stopa znatno više nego ikada tijekom protekla dva desetljeća.

"Udio kredita odobrenih s varijabilnim kamatama kontinuirano se smanjuje već dulje vremena. S druge strane, porastao je udjel kredita s kamatnom stopom fiksiranom u roku kraćem od dospijeća. Isključivo u posljednjih godinu dana vidljivo je blago smanjenje udjela kredita s kamatnom stopom fiksnom do dospijeća, što je vezano uz stagnaciju gotovinskih kredita i snažan rast stambenih kredita, koji se rjeđe od gotovinskih odobravaju s kamatnom stopom fiksnom do dospijeća", objašnjavaju u HNB-u

Dodaju tomu da je na smanjenje udjela kredita odobrenih uz varijabilne stope djelovalo i "kontinuirano nastojanje HNB-a da osigura adekvatnu ponudu proizvoda koji štite od kamatnog rizika, kao i informiranje potrošača o mogućnostima zaštite".

"Potrošači se od promjene kamatnih stopa mogu zaštititi ugovaranjem fiksne kamatne stope kod novog kredita ili fiksiranjem kamatne stope na postojeći kredit ugovoren uz promjenjivu kamatnu stopu. Međutim, opravdanost takve strategije ovisi o situaciji i sklonostima svakog pojedinog potrošača", ističu u HNB-u.

Maksimalne kamatne stope – 5,61 i 7,61 posto

HNB-u smo postavili i pitanje postoji li propisana granica do koje može rasti varijabilna kamatna stopa te tko ju propisuje. Kažu da je to propisano Zakonom o potrošačkom kreditiranju te da osnovicu za izračun tih stopa dvaput godišnje (1. siječnja i 1. srpnja) objavljuje HNB u Narodnim novinama.

"Člankom 11.b spomenutog zakona, maksimalna kamatna stopa na stambene kredite ograničena je na način da ne smije biti viša od prosječno ponderirane kamatne stope na stanja stambenih kredita odobrenih u RH, određene za svaku od valuta navedenih u stavku 1. tog članka i uvećane za 1/3 (npr. u razdoblju od 1. srpnja do 31.12. 2021. maksimalna kamatna stopa na stambene kredite odobrene u kunama ne smije biti viša od 4,40%) dok je člankom 11.c propisano ograničenje maksimalne kamatne stope na ostale potrošačke kredite na način da ista ne može biti viša od prosječne ponderirane kamatne stope na stanja ostalih potrošačkih kredita odobrenih u RH, određene za svaku od valuta navedenih u stavku 1. članka 11.c, uvećane za 1/2 (npr. u razdoblju od 1.7. do 31.12. 2021. maksimalna kamatna stopa na ostale potrošačke kredite stambene kredite odobrene u kunama ne smije biti viša od 9,68%)", pojasnili su iz HNB-a.

Dodaju kako maksimalno dopuštena kamatna stopa na stambene kredite ugovorene s promjenjivom kamatnom stopom ne smije biti viša od maksimalne efektivne kamatne stope (EKS), odnosno ne viša od zakonske zatezne kamatne stope koja u ovom polugodištu iznosi 5,61 posto, a istom razdoblju ograničenje EKS-a za ostale potrošačke kredite ugovorene s promjenjivom kamatnom stopom je u visini 7,61 posto. Ni kamatna stopa na ostale potrošačke kredite, kažu u HNB-u, ne smije biti viša od 7,61 posto.

Promjenjive kamatne stope na stambene kredite u najvećim hrvatskim bankama kreću se od 2.6 posto do 3 posto. Povećanje na maksimalno zakonski dopuštenih 5,61 posto značilo bi drastično povećanje rata. Slična je situacija i s nenamjenskim kreditima. Slična je situacija i s nenamjenskim kreditima, gdje su kamate i po nekoliko postotnih poena ispod 7,61 posto.